FOI SEMPLIFICATA II SEMESTRE

Entro 10 giugno 2023, pubblicazione elenchi potenziali beneficiari delle preassegnazioni e conferma entro i successivi 20 giorni (30.06.2023)

Fonte: Gazzetta Ufficiale n. 303 del 29.12.2022 commi da 369 a 379 dell’art.1

FOI ORDINARIA II SEMESTRE

Finestra dal 16 giugno al 6 luglio per presentare la domanda di accesso al Fondo per il II Semestre

Fonte: Gazzetta Ufficiale n. 303 del 29.12.2022 commi da 369 a 379 dell’art.1

FOI SEMPLIFICATA II SEMESTRE SCADENZA

Scadenza accesso al F.O.I. procedura semplificata II semestre 2023 - finestra dal 10.06.2023

Fonte: Gazzetta Ufficiale n. 303 del 29.12.2022 commi da 369 a 379 dell’art.1

FOI ORDINARIA II SEMESTRE SCADENZA

Scadenza accesso al F.O.I. con procedura ordinaria II semestre 2023 - finestra dal 16.06.2023

Fonte: Gazzetta Ufficiale n. 303 del 29.12.2022 commi da 369 a 379 dell’art.1

AFFIDAMENTO LAVORI

Fonte: Art. 2 co. 2a dell'Atto d'obbligo;

art. 6, decreto 4 aprile 2022 , Direzione centrale per la finanza locale (https://dait.interno.gov.it/finanza-locale/documentazione/decreto-4-aprile-2022)

Adempimenti collegati:

DOCUMENTI PER L'AFFIDAMENTO LAVORI

DOCUMENTI PER L’AFFIDAMENTO LAVORI

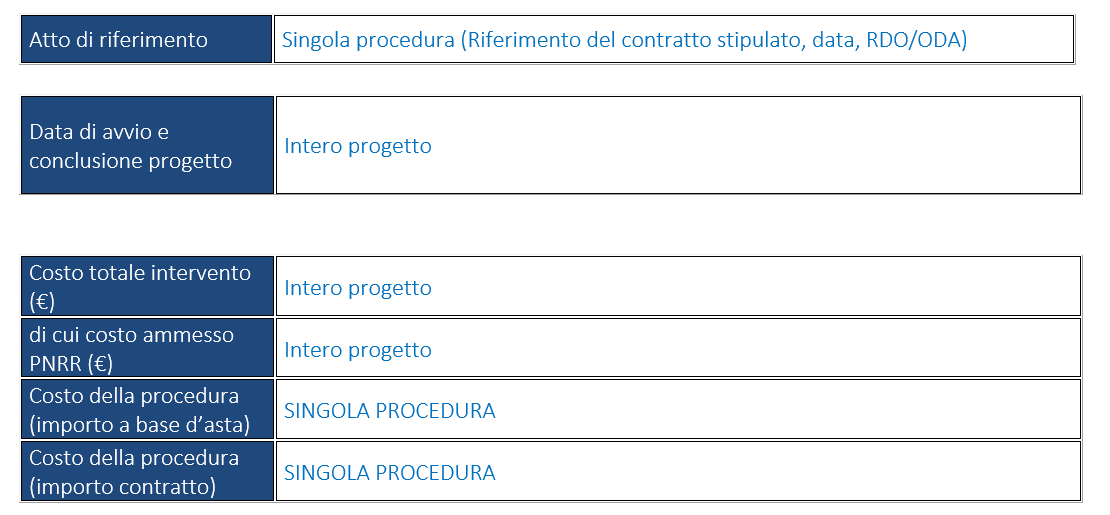

Alla sezione del Manuale “Procedure di Aggiudicazione” a pag. 19, sono richiesti i documenti che andranno caricati su ReGiS, alcuni dei quali sono pertinenti a questa fase:

1. determina a contrarre, o atto equivalente;

2. relazione a firma del Responsabile del Procedimento con la quale si attesti che il progetto posto a base di gara è conforme al CUP ammesso a finanziamento. Alla relazione saranno allegati gli elaborati grafici ritenuti più significativi per ogni intervento finanziato o cofinanziato dal Programma rigenerazione urbana;

3. Per ogni CUP il Quadro economico complessivo dell’opera da realizzare con separata indicazione degli importi finanziati o cofinanziati dal programma rigenerazione urbana;

Nel caso la proposta contenga più interventi, il quadro economico complessivo riepilogherà le informazioni relative agli interventi di cui alla lettera a).

4. contratto di affidamento/esecuzione lavori sottoscritto.

5. check list di “Verifica di affidamento” e Attestazione verifiche affidamento svolte (Cfr. Allegati 2 e 3, verifiche del soggetto attuatore sotto riportate).

6. Check list verifica principio DSNH.

Fonte: Manuale d’Istruzioni del 22 novembre 2022, pp. 5, 19

MILESTONE ITA: Aggiudicazione appalti pubblici

Aggiudicazione di opere pubbliche da parte dei 300 Comuni. Contratti per i lavori firmati

Fonte: Fonte: Ministero dell’interno (LINK: https://www.interno.gov.it/it/milestone-target-e-stato-attuazione); Italia Domani (LINK: https://www.italiadomani.gov.it/it/Interventi/milestone-e-target.html)

TERMINE AGGIORNAMENTO DATI REGIS AL 31.12.2023

Aggiornamento o inserimento del cronoprogramma procedurale e finanziario (iter di progetto, piano dei costi, indicatori di target, mandati di pagamento, giustificativi di spesa, quadro economico)

Fonte: art. 2 d.l. n. 19 del 2 marzo 2024

Adempimenti collegati:

SPECIFICHE DATI RICHIESTI

SPECIFICHE DATI RICHIESTI

sono richieste le seguenti azioni:

- SEZIONE CRONOPROGRAMMA/COSTI:

-

- Sottosezione iter di progetto: inserire, per tutte le fasi previste fino alla conclusione del progetto, le relative date di inizio e fine previste, e, per ogni fase in corso o conclusa, le date di inizio e fine effettive. L’aggiornamento deve garantire che si evinca la pianificazione progettuale e i relativi consuntivi per le fasi chiuse.

- N. B. è importante che le date siano congruenti con quanto concordato nell’ambito degli atti dispositivi e che garantiscano il raggiungimento dei target intermedi e finali.

-

- Sottosezione piano dei costi: aggiornare i costi da realizzare per far emergere la pianificazione degli importi da realizzare dell’intero progetto e consuntivare gli importi realizzati almeno fino al 2023.

-

- Sottosezione quadro economico: conformare i dati inseriti nel piano dei costi.

- N. B. dal momento che i contributi FOI assegnati secondo la modalità ordinaria per il secondo semestre del 2023 non saranno disponibili su ReGiS entro la data del termine, le informazioni inserite non dovranno momentaneamente tenere conto di eventuali quote del Fondo Opere Indifferibili per rendere i dati coerenti con il totale delle fonti di finanziamento.

- SEZIONE GESTIONE SPESE:

-

- Sottosezione pagamenti a costi reali/semplificati: inserire e aggiornare le spese sostenute almeno fino al 31.12.2023.

-

- Sottosezione giustificativi di spesa: associare un giustificativo di spesa a ogni pagamento inserito nella sottosezione precedente.

- SEZIONE INDICATORI

-

- Sottosezione indicatori target: ove previsto, deve essere aggiornato il valore programmato, inoltre il comune deve aggiornare il valore realizzato in maniera coerente alla fase in cui verte il progetto.

- N. B. Per alcune opere il valore realizzato in questa fase può essere anche pari a zero.

TERMINE AGGIORNAMENTO DATI REGIS AL 01.05.2024

Aggiornamento del cronoprogramma procedurale e finanziario (iter di progetto, piano dei costi, indicatori di target, mandati di pagamento, giustificativi di spesa, quadro economico)

Fonte: Fonte: art. 2 d.l. n. 19 del 2 marzo 2024 con modificazioni della legge n. 56 del 29 aprile 2024

Adempimenti collegati:

SPECIFICHE DATI RICHIESTI

SPECIFICHE DATI RICHIESTI

- SEZIONE CRONOPROGRAMMA/COSTI:

-

- Sottosezione iter di progetto: inserire, per tutte le fasi previste fino alla conclusione del progetto, le relative date di inizio e fine previste, e, per ogni fase in corso o conclusa, le date di inizio e fine effettive. L’aggiornamento deve garantire che si evinca la pianificazione progettuale e i relativi consuntivi per le fasi chiuse.

- N. B. è importante che le date siano congruenti con quanto concordato nell’ambito degli atti dispositivi e che garantiscano il raggiungimento dei target intermedi e finali.

- Sottosezione piano dei costi: aggiornare i costi da realizzare per far emergere la pianificazione degli importi da realizzare dell’intero progetto e consuntivare gli importi realizzati al 1 maggio 2024.

- Sottosezione quadro economico: conformare i dati inseriti nel piano dei costi.

- SEZIONE GESTIONE SPESE:

-

- Sottosezione pagamenti a costi reali/semplificati: inserire e aggiornare le spese sostenute almeno fino al 01.05.2024.

- Sottosezione giustificativi di spesa: associare un giustificativo di spesa a ogni pagamento inserito nella sottosezione precedente.

- SEZIONE INDICATORI

-

- Sottosezione indicatori target: ove previsto, deve essere aggiornato il valore programmato, inoltre il comune deve aggiornare il valore realizzato in maniera coerente alla fase in cui verte il progetto.

- N. B. Per alcune opere il valore realizzato in questa fase può essere anche pari a zero.

INTERVENTI REALIZZATI

Almeno il 30% delle opere realizzate (pagato)

Fonte: Manuale d'Istruzione del 22novembre 2022, pag. 5

art. 6, decreto 4 aprile 2022 , Direzione centrale per la finanza locale (https://dait.interno.gov.it/finanza-locale/documentazione/decreto-4-aprile-2022)

TARGET ITA: EROGAZIONE 30% DEL COSTO COMPLESSIVO

Erogato almeno il 30% degli importi totali degli interventi riferiti all'obiettivo finale

Fonte: Decreto 04/04/2022 (LINK: https://dait.interno.gov.it/finanza-locale/documentazione/decreto-4-aprile-2022);

Atto d’obbligo 30 dicembre 2021 art. 2 comma b (LINK: https://dait.interno.gov.it/documenti/decreto-fl-04-04-2022-atto-adesione-obbligo.pdf);

Italia Domani (LINK: https://www.italiadomani.gov.it/content/sogei-ng/it/it/Interventi/milestone-e-target.html)

TERMINE AGGIUDICAZIONE DEI LAVORI

I Soggetti attuatori sono tenuti ad affidare i lavori relativi agli interventi finanziati

Fonte: Articolo unico, comma 807, Legge 30 dicembre 2024, n. 27

CERTIFICATO DI COLLAUDO

Trasmissione del certificato di regolare esecuzione ovvero del certificato di collaudo rilasciato per i lavori dal direttore dei lavori

Fonte: art. 6, decreto 4 aprile 2022 , Direzione centrale per la finanza locale (https://dait.interno.gov.it/finanza-locale/documentazione/decreto-4-aprile-2022)

DOMANDA DI RIMBORSO FINALE

Allegare all'ultima spesa:

- Certificato di collaudo o certificato di regolare esecuzione rilasciato dal direttore dei lavori;

- Attestazione di conclusione dell'intervento (All. 5).

Documentazione da caricare in unico file zip

Fonte: Manuale di istruzioni, art. 3.1; art. 3.1.4 lettera d

TARGET UE-ITA - COMPLETAMENTO DEGLI INTERVENTI

Almeno 300 interventi completati (indicatori comuni)

Fonte: Decreto 04/04/2022 (LINK: https://dait.interno.gov.it/finanza-locale/documentazione/decreto-4-aprile-2022);

ATTO D’OBBLIGO (LINK:https://dait.interno.gov.it/documenti/decreto-fl-04-04-2022-atto-adesione-obbligo.pdf);

Italia Domani (LINK: https://www.italiadomani.gov.it/content/sogei-ng/it/it/Interventi/milestone-e-target.html)

TERMINE DI CONCLUSIONE DEI LAVORI

Termine di conclusione dei lavori per gli interventi finanziati esclusivamente a valere sulle risorse nazionali di cui all’articolo 1, comma 42 legge n. 160 del 2019

Fonte: Decreto 3 marzo 2025

TITOLARE EFFETTIVO – ReGiS

Nel primo link è possibile consultare le slide relative al Titolare Effettivo messe a disposizione dal SEC-PNRR-Ragioneria Generale dello Stato.

Inoltre, di seguito si riporta il link alla Circolare del MEF n.27 del 15 settembre 2023 “Integrazione delle Linee Guida per lo svolgimento delle attività di controllo e rendicontazione delle Misure PNRR di competenza delle Amministrazioni centrali e dei Soggetti Attuatori.”

Titolare Effettivo ReGiS

Circolare MEF n.27, 15 settembre 2023

PROCEDURA AGGIUDICAZIONE – ANAGRAFICA ReGiS

LA CORRETTA E COMPLETA VALORIZZAZIONE DI QUESTA SEZIONE È FONDAMENTALE AI FINI DELL’EROGAZIONE DEI PAGAMENTI INTERMEDI E PER IL MONITORAGGIO DELL’AVANZAMENTO

La pagina si articola nelle seguenti sezioni:

- Lista dei CIG Associati al CUP;

- Procedura di Aggiudicazione;

- Soggetti Gara;

- Accordi Quadro.

1. LISTA DEI CIG ASSOCIATI AL CUP

I dati sono recuperati dal Sistema informativo monitoraggio gare SIMOG dell’ANAC (per le gare bandite entro il 31/12/2023) e, per le gare successive, sulle piattaforme di approvvigionamento digitale delle stazioni appaltanti di cui al D.Lgs 36/2023 ( cfr. delibera ANAC 261/2023) che interoperano con la Banca Dati Nazionale dei Contratti Pubblici (BDNCP).

Ai fini dell’effettiva associazione del CIG al CUP, il Comune dovrà cliccare il tasto in basso a destra “modifica” e selezionare uno dei CIG presenti nella lista e cliccare sul pulsante “aggiungi CIG selezionato”.

Qualora i dati relativi alle procedure di gara non vengano recuperati in automatico, è possibile recuperarli tramite interoperabilità mediante il tasto “Aggiungi da sistema esterno”.

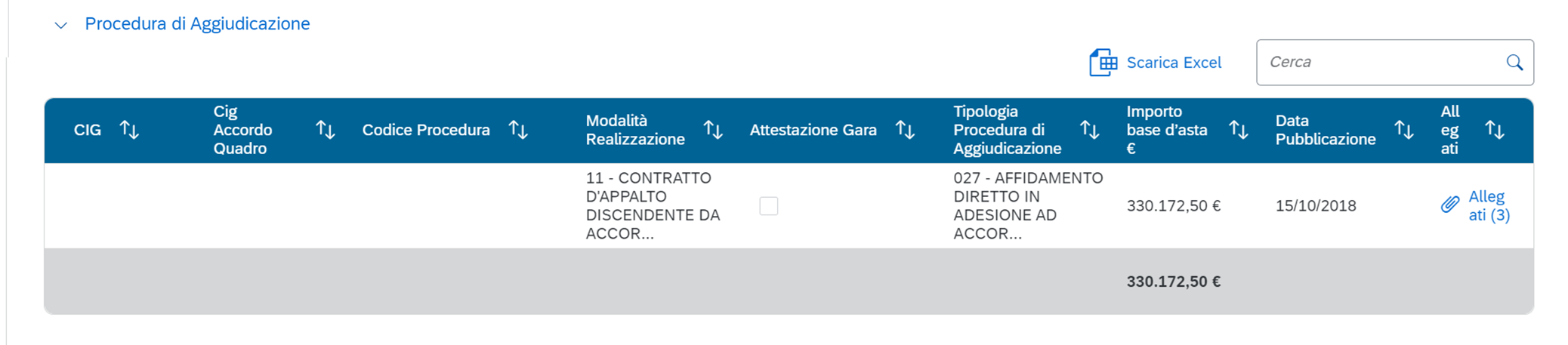

2. PROCEDURA DI AGGIUDICAZIONE

È possibile cliccare sull’immagine per aprirne il dettaglio.

Il Soggetto attuatore, tramite la funzionalità “Carica Allegati”, deve effettuare, l’upload in un unico file zip della seguente documentazione:

- decreto o determina a contrarre, o atto equivalente;

- contratti di affidamento/esecuzione dei servizi o dei lavori sottoscritto;

- relazione a firma del RUP (dove si attesta che il progetto a base di gara è conforme al CUP) ed eventuali elaborati ritenuti significativi all’attestazione;

Per ogni procedura di gara espletata, l’Ente dovrà generare a sistema l’attestazione delle verifiche di affidamento effettuate, relative a.

- la regolarità amministrativo-contabile (Item 1);

- la comunicazione del titolare effettivo dell’aggiudicatario/contraente (Item 2);

- l’assenza del conflitto di interessi (Item 3);

- il rispetto delle condizionalità PNRR previste nell’annex CID e nell’Operational Arrangements relativamente alle milestone e ai target della Misura e pertinenti per il progetto (Item 4);

- il rispetto degli ulteriori requisiti PNRR (Item 5);

- il rispetto del principio DNSH (Item 6);

- il rispetto dei principi trasversali PNRR (Item 7)

Per i punti 1, 4, 5 e 7 andrà predisposta e caricata su ReGiS la check list di “Verifica affidamento” (Allegato n. 2 al Manuale); al punto 2, andrà caricata la comunicazione del titolare effettivo e al punto 6 la check list pertinente per tipologia di intervento per la verifica del rispetto del principio DNSH. La check list DNSH andrà compilata nella sezione “ex ante” e per le sole schede relative al “Regime 2” per l’intero intervento e dovrà essere datata e firmata dal Responsabile unico del procedimento e/o da un altro referente istituzionale individuato dal Soggetto attuatore.

Per il punto 3, fino alla pubblicazione della Circolare RGS n. 13 del 28 marzo 2024, resta valida la compilazione degli strumenti di controllo di cui al Punto n. 1 della Check list “Verifica affidamento”- Allegato n. 2 al Manuale; a seguito della pubblicazione della Circolare RGS n. 13 del 28 marzo 2024, le verifiche relative all’Item 3 devono essere formalizzate nello strumento di controllo proposto in allegato all’Appendice Tematica “La prevenzione e il controllo del conflitto di interessi ex art. 22, Reg. (UE) 2021/241″ (Allegato 3COI “Check list verifica conflitto di interessi nella procedura di gara”), che andrà caricato in corrispondenza dell’Item n. 3.

3. SOGGETTI GARA

Sezione interoperabile. In caso contrario, inserire manualmente il Soggetto gara (CF o Partita IVA). Vale lo stesso per eventuali subappaltatori.

In questa sezione, tramite il pulsante “Carica Allegati” dovrà essere caricata l’attestazione del titolare effettivo compilata dal soggetto partecipante.

4. ACCORDI QUADRO

In presenza di Accordi Quadro, l’ente deve recuperare il CIG dalla sub-sezione “Accordi quadro”, selezionando il CIG di riferimento.

Fonte: Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024

GESTIONE SPESE – ANAGRAFICA REGIS

SOTTOSEZIONE IMPEGNO:

Nella sezione “Impegno” il Comune tramite il tasto “Modifica” in basso a destra – selezionando il tasto “Aggiungi” inserisce i dati relativi agli impegni, valorizzando i seguenti campi obbligatori:

- Codice ID Esterno: codice proprio generato dal Comune che identifichi in maniera univoca l’impegno sul proprio sistema contabile;

- Tipologia: indicare se si tratta di impegno o disimpegno;

- Data impegno;

- Importo impegno;

- Causale disimpegno (ove applicabile): indicare se si tratta di revoca, minori spese realizzate o decurtazione in sede di notifica definitiva;

- Data disimpegno (ove applicabile): data dell’atto di disimpegno;

- Importo disimpegno (ove applicabile): importo dell’atto di disimpegno.

SOTTOSEZIONE PAGAMENTI A COSTI REALI

Questa sezione viene alimentata in automatico dal sistema di interscambio con l’Agenzia delle Entrate (SDI), SIOPE+ e PCC, nella misura in cui la fattura riporti correttamente CUP e CIG nei campi richiesti.

Nel caso in cui i dati non vengano acquisiti in maniera automatica, il Soggetto attuatore dovrà registrare i pagamenti effettuati nell’ambito del progetto cliccando sull’icona “Aggiungi”.

In particolare, le informazioni le informazioni minime da inserire sono quelle relative alle colonne.

> N° mandato;

> N° fattura;

> Data pagamento;

> Indicazione voce di spesa (voce del quadro economico di riferimento);

> Tipologia pagamento;

> Importo totale pagamento (da compilare inserendo il totale della fattura comprensivo dell’IVA);

> Di cui IVA;

> Importo richiesto;

> Di cui IVA richiesto;

> Identificativo gara CIG.

N.B. Le economie di progetto devono essere ripartite per voce corrispondente.

SOTTOSEZIONE GIUSTIFICATIVI DI SPESA

Ai fini dell’ottenimento delle somme allocate sulla base degli stati d’avanzamento lavori o delle spese maturate, è necessario, tramite la funzionalità “Carica documentazione” effettuare l’upload dei certificati di pagamento, delle determine di approvazione e delle fatture/cedolini.

In questa sezione è possibile inserire le determine di liquidazione per incentivi tecnici e per il pagamento dei contributi ANAC.

Inoltre, al fine di consentire l’erogazione del 10% finale a saldo, il Soggetto attuatore dovrà allegare all’ultima spesa registrata la documentazione relativa al provvedimento di chiusura tecnico-amministrativa dell’intervento (certificato di collaudo e attestazione di avvenuta conclusione dell’intervento, già predisposta nell’allegato 5 al Manuale di istruzioni di novembre 2022).

Nella documentazione giustificativa di spesa afferente alle spese sostenute devono essere presenti:

> Data;

> Importo totale lordo € (da compilare inserendo il totale della fattura, comprensivo dell’IVA);

> Importo totale netto €;

> Importo Iva €;

> Tipologia del Giustificativo (da selezionare tra le voci disponibili a sistema: fattura, acconto/anticipo su fattura, acconto/anticipo su parcella, nota di credito, nota di debito, parcella, ecc. );

> Modalità IVA (da selezionare tra le seguenti voci disponibili a sistema: gestione costo standard, differita, esente da IVA, Immediata, Split Payment);

> Codice fiscale/P. IVA del Cedente/prestatore;

> Codice fiscale/P. IVA del Cessionario/Committente;

Fonte: Manuale d’Istruzioni del Soggetto attuatore del 22 novembre 2022; Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024

ADEMPIMENTI PRELIMINARI

Alla data alla data della presentazione della richiesta i comuni devono aver trasmesso alla banca dati delle amministrazioni pubbliche

(BDAP) i documenti contabili indicati nel decreto del Ministro dell’economia e delle finanze 12 maggio 2016, pubblicato nella Gazzetta Ufficiale n. 122 del 26 maggio 2016 ( https://www.gazzettaufficiale.it/eli/gu/2016/05/26/122/sg/pdf ) di cui:

> all’art. 1, comma 1, lettere b) ed e)

> all’art. 3

Fonte: art. 5 lettera c) – Decreto del Ministero dell’Interno del 02.04.21

OBBLIGO DI CONSERVAZIONE DEI DOCUMENTI

La documentazione deve essere conservata per i cinque anni successivi al pagamento del saldo o, in mancanza di tale pagamento, per i cinque anni successivi alla transazione. Per soli 3 anni se l’importo è inferiore 60.000 €

I fascicoli di progetto devono essere archiviati seguendo una struttura base che si articola sistematicamente in n.4 cartelle principali:

1. Documentazione di progetto (Atto d’obbligo sottoscritto, CUP, eventuali modifiche al progetto);

2. Documentazione amministrativo-contabile riferita alle singole procedure attuate dal Soggetto attuatore, suddivisa in due sottocartelle: procedura e spese (in grassetto la documentazione di cui è obbligatorio il caricamento su ReGiS):

Sottocartella «Procedura»:

> Programma biennale delle forniture e servizi/Programma triennale lavori;

> Delibera/Determina/Decreto a contrarre;

> Atto nomina del RUP;

> Documenti di gara (Bando, avviso, lettera di invito, capitolato, avviso, invito etc. e relative pubblicazioni);

> RDO/RDA;

> Disposizione di nomina e dichiarazioni di incompatibilità dei commissari;

> Documentazione istruttoria (Verbali Commissione, ecc..);

> Atti di aggiudicazione;

> Comunicazioni e pubblicazioni degli esiti dell’appalto;

> Contratto;

> Atti di nomina del Direttore Lavori/Direttore di esecuzione del contratto e del Coordinatore Sicurezza;

> Documentazione relativa all’esecuzione contrattuale (verbali avvio attività/consegna lavori, nomina del collaudatore/commissione di collaudo; certificati di collaudo/certificato di regolare esecuzione rilasciato per i lavori dal direttore dei lavori ecc.).

Sottocartella «Spese»:

> Fatture o altri documenti contabili con valore probatorio equivalente emessi dalle imprese appaltatrici;

> SAL e Certificati di pagamento RUP (per i lavori); SAL/Relazioni e Certificati di regolare esecuzione RUP (per forniture e servizi);

> Determina di liquidazione o atto equivalente, DURC, verifiche Equitalia, etc; F24 quietanzato relativo al versamento IVA in regime di split payment;

> Mandati di pagamento quietanzati o a altro documento contabile comprovante l’avvenuto pagamento.

3. Verifiche (Check list, Attestazioni comprovanti il raggiungimento dei target associati all’intervento – metri quadri rigenerati; persone residenti nell’area d’intervento della rigenerazione urbana, etc.);

4. Comunicazioni e scambio di informazioni con il Ministero dell’Interno, che dovranno avvenire per posta elettronica istituzionale e/o poste elettronica certificata, ai sensi del D.lgs. n. 82/2005, attraverso la casella di posta rigenerazioneurbana.fl@interno.it del Ministero dell’Interno.

Fonte: Manuale d’Istruzioni del 22 novembre 2022 (pagg. 29-30); Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024

NORMATIVA PER INDIZIONE DI GARE PER AFFIDAMENTO DI LAVORI, SERVIZI E FORNITURE

Le procedure sono illustrate nel Manuale d’Istruzioni del 22 novembre 2022, al capitolo 3.

In particolare si legge:

In seguito alla sottoscrizione dell’Atto d’obbligo il soggetto attuatore procede all’indizione di gare per l’affidamento di lavori, servizi e forniture di beni nel rispetto della normativa nazionale e comunitaria, con particolare riferimento al CODICE DEI CONTRATTI PUBBLICI (D.lgs. n. 50/2016 e s.m.i.) ed alle norme nazionali che introducono semplificazioni e sospensioni per gli interventi finanziati nell’ambito del PNRR (Decreto-legge n. 77/2021, convertito in Legge n. 108/2021) nonché degli obblighi derivanti dal PNRR prescritti negli Avvisi pubblicati dal Ministero dell’Interno.

(in particolare, cfr https://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:decreto.legislativo:2016;50 , decreto 50 del 2016, applicabile solo ai progetti in corso e superato dal Decreto Legislativo 31 marzo 2023, n. 36, presente qui: https://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:decreto.legislativo:2023-03-31;36 )

Nel caso di personale impiegato su più progetti, il cui costo è ammissibile al PNRR e/o reclutato per l’attuazione dei singoli progetti, al fine di scongiurare il rischio del doppio finanziamento, sarà necessario procedere alla compilazione di un timesheet (Allegato n. 1) timbrato e firmato per singolo addetto e per singolo mese, con l’indicazione delle ore e delle attività svolte sul progetto, firmato dal dipendente e dal dirigente responsabile.

Fonte: Manuale d’Istruzioni del 22 novembre 2022, pp. 5-8

SPECIFICHE ADEMPIMENTI EROGAZIONE

1° erogazione – il 10 % dell’importo finanziato per ogni singolo progetto, a titolo di acconto;

2° erogazione – il 20 % del finanziamento, previa implementazione della sezione anagrafica di ReGiS e verifica della stipula del contratto di affidamento dei lavori e caricamento della documentazione associata nella sezione “Procedure di Aggiudicazione” della tile Anagrafica di ReGiS

3° erogazione e successive – il 60 % sulla base degli stati di avanzamento lavori o delle spese sostenute dall’ente nel quadro economico e presentate in fase di rendicontazione;

ultima erogazione (saldo) – il 10 % sulla base della presentazione della richiesta di pagamento finale attestante la conclusione degli interventi finanziati e previa trasmissione, al Ministero dell’interno, attraverso il sistema informatico ReGiS del certificato di collaudo, ovvero del certificato di regolare esecuzione.

Relativamente alla 1° erogazione: in base alla Circolare del 27 aprile 2023, n. 19, pubblicata dal MEF, i Soggetti attuatori, dietro apposita richiesta motivata, possono richiedere un anticipo maggiore del 10%.

Fonte: circolare MEF n. 19 del 27 aprile 2023Inoltre, come previsto dall’art. 11 del decreto-legge 2 marzo 2024, n. 19 convertito, con modificazioni dalla Legge 29 aprile 2024 n. 56 l’Amministrazione potrà riconoscere l’anticipo previsto nella misura complessiva del 30%. Si specifica che il calcolo dell’anticipazione del 30% è da considerarsi comprensivo della eventuale anticipazione del 10% già ricevuta.

Fonte: Legge 29 aprile 2024, n. 56, di conversione, con modificazioni del decreto-legge 2 marzo 2024, n. 19; circolare RGS n. 21 del 13 maggio 2024; Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024 |

Relativamente alla 2° erogazione, occorre implementare la sezione anagrafica di ReGiS (come illustrato ai paragrafi da 4.1 a 4.7 del Manuale d’istruzioni del 22 novembre 2022 e procedendo poi alla pre-validazione di cui al par. 4.9) e caricare su ReGiS (in unico file zip):

- determina a contrarre, o atto equivalente dal quale si evinceranno: il livello di progettazione posto a base di gara, la validazione del progetto e la modalità di affidamento (Fonte: art. 5 dell’Atto d’obbligo connesso al finanziamento concesso, 04.04.2022);

- relazione a firma del Responsabile del Procedimento con la quale si attesti che il progetto posto a base di gara è conforme al CUP ammesso a finanziamento. Alla relazione saranno allegati gli elaborati grafici ritenuti più significativi per ogni intervento finanziato o cofinanziato dal Programma rigenerazione urbana;

- contratto di affidamento/esecuzione lavori sottoscritto;

- check list di “Verifica di affidamento” (Cfr. allegato 2 al Manuale d’Istruzioni del 22 novembre 2022);

- Attestazione delle ‘’verifiche affidamento’’ svolte (ex allegato 3 al Manuale d’Istruzioni, ora generata dal sistema tramite apposito pulsante);

- Dichiarazione titolare effettivo firmata dall’aggiudicatario (“Comunicazione dei dati sulla Titolarità effettiva”, format allegato alla circolare MEF n. 27 del 15 settembre 2023: allegato 1 se l’aggiudicatario è un ente pubblico, allegato 2 se ente privato)

- check list verifica principio DSNH.

Si precisa, inoltre, che non sarà riconosciuto l’erogazione dell’ulteriore 20%, laddove sia stato già erogato l’anticipo complessivo del 30% di cui all’art. 11 del decreto-legge 2 marzo 2024, n. 19 convertito, con modificazioni dalla Legge 29 aprile 2024 n. 56

Fonte: Manuale d’Istruzioni del 22 novembre 2022, par. 3.1.4 lettera b; Legge 29 aprile 2024, n. 56, di conversione, con modificazioni del decreto-legge 2 marzo 2024, n. 19; Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024 |

Relativamente alla Relativamente alla 3° erogazione e successive: occorre inoltre caricare su ReGiS:

- i mandati quietanzati attestanti l’avvenuto pagamento nella sottosezione “Pagamenti a costi reali”;

- le relative fatture elettroniche andranno caricate nella sottosezione “Giustificativi di spesa”.

Le spese rendicontate per cui si richiede il rimborso devono essere coerenti con i dati della sezione Anagrafica.

Fonte: Manuale d’Istruzioni del 22 novembre 2022, par. 3.1.4 lettera c; Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024 |

Relativamente all’ultima erogazione occorre caricare su ReGiS, nella sezione “Giustificativi di spesa” (in unico file zip):

- certificato di collaudo, oppure certificato di regolare esecuzione rilasciato per i lavori dal direttore dei lavori;

- attestazione di conclusione dell’intervento (Allegato n. 5 al Manuale di istruzioni del 22 novembre 2022; cfr. par. 3.4).

Fonte: Manuale d’Istruzioni del 22 novembre 2022, par. 3.1.4 lettera d;

Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024

|

RENDICONTAZIONE E DOMANDA DI RIMBORSO

Per la creazione del rendiconto su ReGiS si rimanda al Manuale d’Istruzioni del 22 novembre 2022 (pagg. 25-27).

Ai fini dei pagamenti intermedi, il Soggetto Attuatore deve aver affidato i lavori e garantire l’integrale e corretta alimentazione delle informazioni nella sezione “Anagrafica” di ReGiS, nelle voci da “Anagrafica di Progetto” a “Procedura Aggiudicazione” (con particolare riferimento alla voce “Gestione Spese”) e contestuale pre-validazione dei dati.

Nelle tabelle dei dati finanziari il sistema recupererà automaticamente i dati inseriti nella “Gestione Spese”. I pagamenti recuperati potranno essere inclusi, modificati o esclusi dal rendiconto in elaborazione.

Per la corretta implementazione della sezione “Gestione Spese”, si veda l’adempimento costante dedicato.

Il rendiconto delle spese sostenute dal Soggetto attuatore deve essere corredato dall’attestazione dell’avvenuto svolgimento di alcune verifiche. Le verifiche da effettuare sono le seguenti:

- verifica della regolarità amministrativo-contabile;

- verifica sulla corretta individuazione del titolare effettivo;

- verifica sull’assenza di conflitto di interessi;

- verifica sull’assenza del doppio finanziamento;

- verifica del rispetto delle condizionalità previste nella CID e negli Operational Arrangements;

- verifica del rispetto degli ulteriori requisiti PNRR connessi alla misura a cui è associato il progetto;

- verifica del rispetto del principio DNSH;

- verifica del rispetto dei principi trasversali del PNRR

Di seguito la documentazione probatoria da caricare a sistema per i controlli svolti:

– check list “Verifica ammissibilità della spesa” ( cfr. Allegato n. 4 al Manuale), che dovrà essere compilata per le spese afferenti a ciascuna procedura e caricata in corrispondenza dei flag di cui ai punti 1, 3 (per rendiconti presentati prima della Circolare RGS n. 13 del 28 marzo 2024), 4, 5, 6 e 8.

– comunicazione del titolare effettivo da parte della ditta aggiudicataria secondo il format di cui alla Circolare MEF n. 27 del 15 settembre 2023 in corrispondenza dell’item 2;

– sottoscrizione della nuova “Dichiarazione assenza della duplicazione dei finanziamenti – rendicontazione di progetto”, in corrispondenza dell’item 4 (Allegato 4DF dell’Appendice Tematica “La duplicazione dei finanziamenti ex art. 22 par. 2 lett. c) Reg. (UE) 2021/241”, per ciascun Rendiconto di progetto);

– check list del rispetto del principio DNSH, che andrà caricata in corrispondenza della verifica di cui al punto 7.

La check list DNSH andrà compilata nella sezione “ex post” e per le sole schede relative al “Regime 2” per l’intero intervento, e dovrà essere datata e firmata dal Responsabile unico del procedimento e/o da altro referente istituzionale individuato dal Soggetto attuatore.

A seguito dell’emanazione della Circolare RGS n. 13 del 28 marzo 2024:

– in corrispondenza dell’item 3 relativo all’assenza del conflitto di interesse dovrà essere caricato l’ Allegato 3COI “Check list verifica conflitto di interessi nella procedura di gara”, già predisposto in fase di attestazione della procedura di aggiudicazione;

– in corrispondenza dell’item 4 relativo all’assenza di doppio finanziamento, dovrà essere caricata la nuova “Dichiarazione assenza della duplicazione dei finanziamenti – rendicontazione di progetto” per ciascun Rendiconto di progetto.

Fonte: Manuale d’Istruzioni del 22 novembre 2022, pp. 8-10 e 27-28; Quadro sinottico di cui al comunicato DAIT del 26 giugno 2024